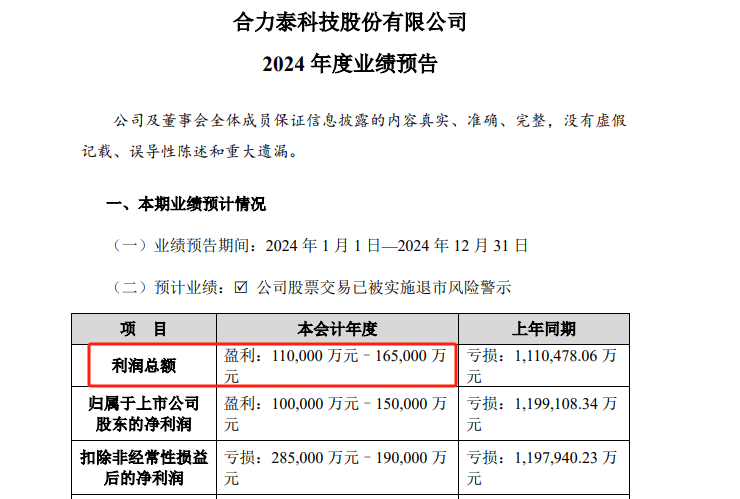

要點(diǎn)

盡管市場(chǎng)對(duì)電視顯示面板的需求從數(shù)量角度看需求有所下降,但從加權(quán)計(jì)算平均尺寸角度看,,需求則在繼續(xù)增長,,這也使得電視顯示面板出貨面積呈現(xiàn)增長態(tài)勢(shì),預(yù)計(jì)到 2024 年出貨面積將達(dá)到 2 億平方米,。

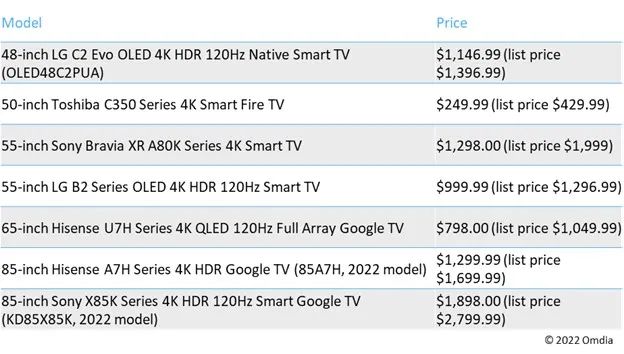

電視顯示面板需求主要來自兩個(gè)方面:首次購機(jī)和換機(jī)周期,。首次購買形成的需求主要來自新興國家,例如印度,、南美和非洲等,,這些國家和地區(qū)人們的生活逐漸改善,對(duì)于電視的需求也出現(xiàn)增長,。另一方面,,換機(jī)周期則涉及到了淘汰幾年前購買的舊電視,購買更新,、更好以及更大的新電視,。電視機(jī)汰舊購新的間隔,在電視顯示面板行業(yè)稱為換機(jī)周期,。在過去 20 年里,,無論是首次購買還是換機(jī)周期,都對(duì)電視顯示面板出貨量有推高作用,,助力面板出貨量從每年 1000 萬片增長到了如今的每年超過 2.5 億片,。 不過,近幾年由于新冠疫情及后疫情時(shí)期的影響,,電視顯示面板需求出現(xiàn)了大幅波動(dòng),。在疫情高峰期時(shí),無論以片數(shù)計(jì)還是以面積計(jì),,需求均呈現(xiàn)飆升,。但是,當(dāng)疫情逐漸緩解后,,無論從二者中哪個(gè)角度看,,均呈暴跌之勢(shì)。 電視顯示面板出貨量已經(jīng)連續(xù)四年(2019、2020,、2021 及 2022)下降,,而且以片數(shù)計(jì)的需求預(yù)計(jì)在 2023 年還將持續(xù)下降勢(shì)頭,即便面板廠商追求的目標(biāo)僅僅是 2023 年電視顯示面板出貨量能夠略有增長,。 然而,,以面積計(jì)的電視顯示面板出貨量則在 2018、2019,、2020 及 2021 年保持了一直有所增長的趨勢(shì),,直至到 2022 年遇到了逆風(fēng),。今年,,以面積計(jì)的電視顯示面板出貨量出現(xiàn)了年同比 (YoY) 下降,這是自 2001 年以來第一次出現(xiàn)下降,。 Omdia 預(yù)計(jì) 2023 年將是需求回暖的一年,,而且市場(chǎng)需求的恢復(fù)將主要集中在大尺寸(50 英寸及以上)電視顯示面板領(lǐng)域,。這次復(fù)蘇的主要推動(dòng)力是新一輪的換機(jī)周期,以及液晶電視和OLED 電視,,尤其是大尺寸電視機(jī)零售價(jià)格的大幅度削減,。 這次復(fù)蘇及新一輪換機(jī)周期的關(guān)鍵將會(huì)是需求-價(jià)格彈性,尤其是能夠觸發(fā)新購和換機(jī)需求的低價(jià)大尺寸(50 英寸及以上)電視機(jī),。也就是說,,在 2018 -19年曾購買 32 英寸或 55 英寸電視機(jī)的消費(fèi)者,在 2023-24 年會(huì)因大尺寸電視機(jī)價(jià)格走低而選擇購買一臺(tái) 50 英寸或 65 英寸電視機(jī),。 圖 1 及圖 2 列出了一些搜索自 Amazon Prime Day 促銷活動(dòng)的低價(jià)電視,。 圖 1:Amazon Prime Day 2022 電視促銷(2022 年 7 月)

來源:Omdia

圖 2:Amazon Prime Day 2022 電視促銷(2022 年 10 月)

來源:Omdia 盡管市場(chǎng)對(duì)電視顯示面板的需求從數(shù)量角度看需求有所下降,但從加權(quán)計(jì)算平均尺寸角度看,,需求則在繼續(xù)增長,,這也使得電視顯示面板出貨面積呈現(xiàn)增長態(tài)勢(shì),預(yù)計(jì)到2024年出貨面積將達(dá)到 2 億平方米,。 首先讓我們看一下以片數(shù)計(jì)的電視顯示面板數(shù)據(jù),。 圖 3:2001-24 年換機(jī)周期帶動(dòng)的以片數(shù)計(jì)的液晶電視和 OLED 電視顯示面板數(shù)據(jù)(百萬片) 來源:Omdia 從片數(shù)角度看,我們可以看到過去 20 多年(自 2001 年)的電視顯示面板出貨量逐年增長,,至 2018-19 年已達(dá)到每年 2.8 億片,,而這也是片數(shù)出貨量的巔峰。自 2019 年起,,由于市場(chǎng)逐漸飽和,,和一些短期意外影響,例如新冠疫情,、全球封城以及能源和食品通脹等因素,,電視顯示面板片數(shù)出貨量開始出現(xiàn)下跌。2022 年,我們預(yù)計(jì)將看到電視顯示面板出貨量將會(huì)下降至 2.6億片,,不過從 2023 年開始,,得益于新一輪的換機(jī)周期,出貨量將會(huì)逐漸恢復(fù),。 在片數(shù)出貨量方面,我們將會(huì)看到由于換機(jī)周期和新購需求而使得片數(shù)出貨量出現(xiàn)增長,。也就是說,,2006 年購買的電視,到了2013 年就需要汰舊換新了,;而新購入的電視,,通常款式更新,、尺寸更大,,有更大的顯示面積,畫面效果也更加出色,。類似這樣的換機(jī)周期對(duì)于電視顯示面板片數(shù)出貨量來說是一大關(guān)鍵助力,。此外在一些新興國家和地區(qū),例如印度,、非洲以及南美,,首次購機(jī)需求也有助于推動(dòng)出貨量的增長。換機(jī)周期一直都是每六到七年一個(gè)周期,,直到新冠疫情爆發(fā)改變了所有事情,。 由于疫情及因此帶來的居家經(jīng)濟(jì)熱潮,我們看到電視顯示面板需求因此而有所拉升,。其中來自電視方面的需求,,本應(yīng)出現(xiàn)在 2023-24 年,因?yàn)榇藭r(shí)的電視機(jī)基本上大多是 2018-19 年購買的,。消費(fèi)者比預(yù)期更早更換了他們的電視,,這是因?yàn)槿藗冊(cè)谛鹿谝咔榉獬瞧陂g不得不待在家中。由于疫情封城和居家經(jīng)濟(jì)熱潮,,本應(yīng)出現(xiàn)在 2023–24 年的需求在 2021 年提前得以釋放,,這是 2021 年需求如此強(qiáng)勁、顯示面板供貨出現(xiàn)短缺的原因所在,。新冠疫情來襲時(shí),,從片數(shù)角度看的換機(jī)周期從原來的 6–7 年縮短到了 4–5 年。不過,,從 2021 年的實(shí)際情況來看,,以片數(shù)計(jì)的需求并不強(qiáng)勁,表現(xiàn)強(qiáng)勁的是以面積計(jì)的需求。 下圖給出了以面積計(jì)的電視顯示面板數(shù)據(jù): 來源:Omdia 與以片數(shù)計(jì)的數(shù)據(jù)一樣,,過去 20 年來,,以面積計(jì)的電視顯示面板出貨量每四到五年就會(huì)出現(xiàn) 4000 萬平方米的增長;以面積計(jì)的換機(jī)周期表現(xiàn)要比以片數(shù)計(jì)的換機(jī)周期表現(xiàn)更加強(qiáng)勁,,這是因?yàn)橐悦娣e計(jì)的換機(jī)周期更短(僅 4-5 年,,而非 6-7 年)。2007 年,,電視顯示面板出貨量便已達(dá)到了 4000 萬平方米,,2012 年則達(dá)到了 8000 萬平方米,2015 年進(jìn)一步增長到 1.2 億平方米,,到了 2018 年,,則是達(dá)到了 1.6 億平方米。 在 2018–19 年,,以片數(shù)計(jì)的出貨量就已達(dá)到巔峰,,并在之后的 2020–21 年開始下降。但是,,在 2018–21 年期間,,以面積計(jì)的出貨量則繼續(xù)保持了增長勢(shì)頭。這意味著無論從供應(yīng)側(cè)還是從需求側(cè),,大尺寸(50 到 75 英寸)的增長要遠(yuǎn)比小尺寸(32 到 43 英寸)更為強(qiáng)勁,,即便在新冠疫情期間也是如此。 在 2022 年,,由于需求走弱,,以面積計(jì)的電視顯示面板出貨量也首次出現(xiàn)了下滑。此外,,電視顯示面板的價(jià)格也跌倒了歷史谷底,;同時(shí),電視機(jī)零售價(jià)格,,尤其是 55 和 65 英寸大尺寸電視的零售價(jià)格也跌倒了歷史新低,。 隨著 2023 年市場(chǎng)逐漸復(fù)蘇,換機(jī)周期將再度來臨,,這一次,,大尺寸的角色將更為重要。例如,,消費(fèi)者將會(huì)購買 65 英寸的新電視來換下 2018-19 年或更早之前購買的 50 英寸舊電視,,或購買 50 英寸新電視來淘汰 43 英寸舊電視,或購買 40 英寸新電視來取代 32 英寸舊電視,,以此類推,。與此同時(shí),,面板廠商已經(jīng)將其生產(chǎn)策略重點(diǎn)轉(zhuǎn)移到大尺寸(50 英寸及以上)面板之上,不再以小尺寸(43 英寸及以下)面板為主,。小尺寸面板的供貨將逐漸消失,。 即將復(fù)蘇的面板面積換機(jī)周期將推動(dòng)電視顯示面板出貨量從 2019 年的 1.6 億平方米增長至 2024 年的 2 億平方米。我們所假設(shè)的每四到五年增長 4000 萬平方米的場(chǎng)景將再次發(fā)生,。因此,,從面積角度看的換機(jī)周期將保持為每四到五年一個(gè)周期。