近年來,,伴隨著芳綸優(yōu)勢(shì)不斷凸顯,其應(yīng)用領(lǐng)域正不斷擴(kuò)展,。在全球新能源汽車賽道持續(xù)火熱背景下,,2022年全球TOP10 動(dòng)力電池供應(yīng)商有六家中國(guó)企業(yè)上榜,而以芳綸為主要材料制備而成的芳綸涂覆隔膜繼承了芳綸纖維全部?jī)?yōu)點(diǎn),,目前已成為鋰電池隔膜市場(chǎng)極具發(fā)展?jié)摿Φ男庐a(chǎn)品之一,。那么行業(yè)如今在面臨怎樣的情況,未來又有多大的增長(zhǎng)的空間呢,?

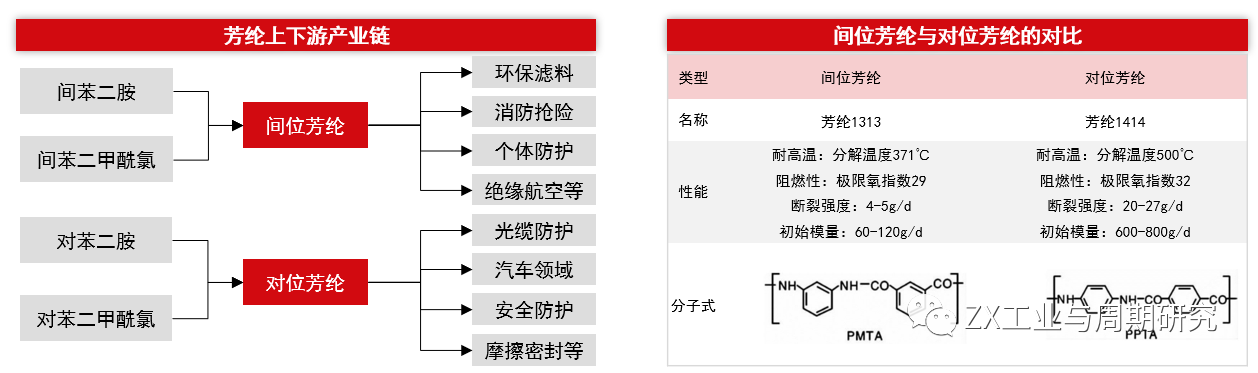

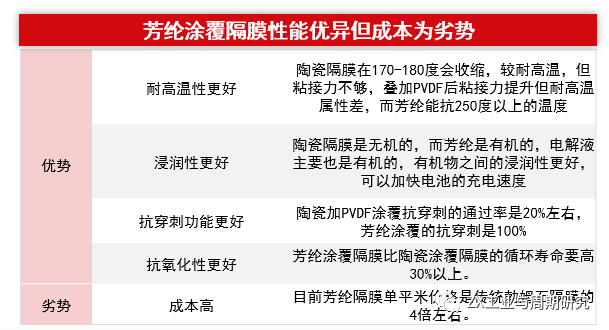

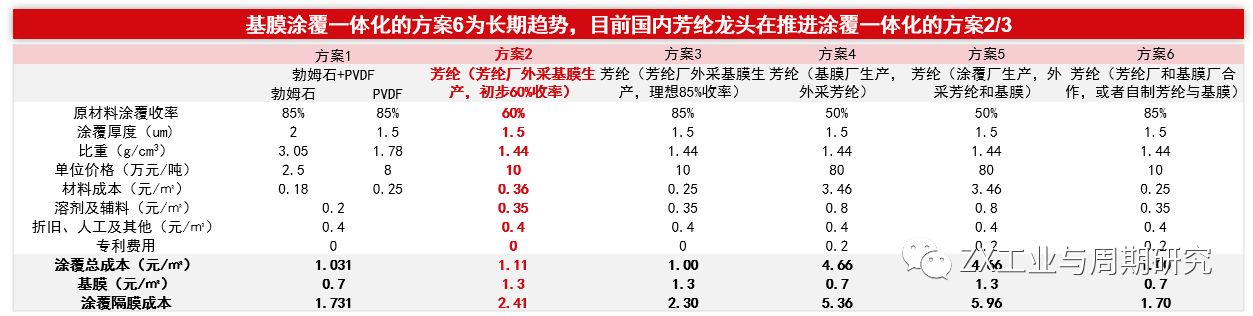

芳綸是一種高性能纖維,工業(yè)化應(yīng)用品種包括間位芳綸和對(duì)位芳綸,,其中間位芳綸行業(yè)更具成長(zhǎng)性。 隔膜涂覆拉動(dòng)下間位芳綸預(yù)計(jì)供不應(yīng)求,。間位芳綸目前國(guó)內(nèi)年需求量10000噸左右,,供需基本平衡,,未來需求增量空間主要來自鋰電隔膜涂覆,。相比于主流的陶瓷+PVDF涂覆方案,芳綸用于隔膜涂覆的浸潤(rùn)性,、耐熱性和抗穿刺性更優(yōu),,受制于成本是陶瓷涂覆的3-4倍,未得到大規(guī)模應(yīng)用,。 芳綸涂覆的高成本主要源自若基膜廠和涂覆廠進(jìn)行生產(chǎn)需要支付專利費(fèi)用,、額外建設(shè)溶劑回收產(chǎn)線、外購芳綸原料,、收率較低,國(guó)內(nèi)芳綸廠家自有專利和芳綸原料,、增量溶劑回收成本為本身生產(chǎn)芳綸的1/200,、根據(jù)對(duì)芳綸產(chǎn)業(yè)的理解開發(fā)相應(yīng)聚合液提高收率,,目前芳綸涂覆中試線成本測(cè)算為2.4元/平,大幅降低且接近陶瓷涂覆的1.7元/平,,市場(chǎng)驗(yàn)證進(jìn)度超預(yù)期,,預(yù)計(jì)在部分高端車型中率先替代陶瓷涂覆,保守假設(shè)25年滲透率10%,,將拉動(dòng)9000噸左右需求增量,。若芳綸廠家與基膜廠合作開發(fā),成本有望降至陶瓷涂覆以下,,增量空間大為可觀,。 芳綸簡(jiǎn)介:高性能纖維材料,主要包括間位和對(duì)位 芳綸是芳香族聚酰胺纖維的簡(jiǎn)稱,,與碳纖維,、超高分子量聚乙烯并稱為世界三大高性能纖維材料,由芳香族聚酰胺樹脂通過紡絲制備而成,,具有優(yōu)良的力學(xué)性能,,穩(wěn)定的化學(xué)性質(zhì)和理想的機(jī)械性質(zhì),。 芳綸的大分子鏈上至少有85%的酰胺鏈(—CONH—)直接與兩個(gè)苯環(huán)相連接,,主要分為鄰位、間位,、對(duì)位三種,,其中鄰位無商業(yè)價(jià)值,目前已工業(yè)化的芳綸主要是芳綸1313(聚間苯二甲酰間苯二胺纖維,,間位芳綸)和芳綸1414(聚對(duì)苯二甲酰對(duì)苯二胺纖維,,對(duì)位芳綸,PPTA) 兩大類,,兩者應(yīng)用領(lǐng)域各有不同,。 資料來源:公司公告,CNKI,,中信期貨研究所 間位芳綸供需格局:國(guó)內(nèi)年需求量約萬噸,,基本供需平衡 根據(jù)華經(jīng)產(chǎn)業(yè)研究院,當(dāng)前全球間位芳綸需求約4萬噸,,國(guó)內(nèi)約1萬噸,,截至2022年底,全球產(chǎn)能合計(jì)4.5萬噸,,主要集中于海外,,國(guó)內(nèi)廠家僅有泰和新材和超美斯,合計(jì)1.55萬噸,,考慮到泰和新材搬遷置換產(chǎn)能以及對(duì)超美斯的托管,,預(yù)計(jì)供需基本平衡。 間位芳綸具備耐高溫、自阻燃,、電絕緣等特性,,應(yīng)用主要集中在工業(yè)過濾、防護(hù),、絕緣與蜂窩芯材領(lǐng)域,,2021年國(guó)內(nèi)需求分布中63%集中在高溫過濾材料,26%為安全防護(hù),,5%為絕緣紙,。 資料來源:華經(jīng)產(chǎn)業(yè)研究院,,公司公告,,中信期貨研究所 間位芳綸需求增量1:防護(hù)新標(biāo)拉動(dòng)防護(hù)服用需求25年超萬噸 防護(hù)新標(biāo)預(yù)計(jì)2025年拉動(dòng)超萬噸需求,,22-25年CAGR達(dá)64%?!秱€(gè)體防護(hù)裝備配備規(guī)范》從2022年1月1日起實(shí)施,,國(guó)家針對(duì)特種行業(yè)產(chǎn)業(yè)工人個(gè)體穿戴防護(hù)裝備提出了更為明確、嚴(yán)格的要求,。若要達(dá)到新國(guó)家標(biāo)準(zhǔn),,將必須選用含有芳綸的面料,有些行業(yè),、特定崗位甚至需要使用純芳綸成分面料,。 目前石油、化工,、天然氣等行業(yè)從業(yè)人員超1000萬人,,根據(jù)公司投資者活動(dòng)關(guān)系記錄表,,單人配套春夏冬裝,,共五套防護(hù)服,我們假設(shè)單套防護(hù)服芳綸用量1kg,、2025年滲透率達(dá)20%,,預(yù)計(jì)將拉動(dòng)超萬噸級(jí)需求。 資料來源:華經(jīng)產(chǎn)業(yè)研究院,,公司公告,,中信期貨研究所 間位芳綸需求增量2:芳綸用于鋰電隔膜涂覆,,目前占比較低 鋰電隔膜是鋰電池的四大關(guān)鍵材料之一,,直接關(guān)系到鋰電池的性能,,其主要具備兩點(diǎn)功能:(1)透過鋰離子,實(shí)現(xiàn)鋰電池充放電過程中 鋰離子在正負(fù)極之間的傳導(dǎo),,這要求隔膜在較薄的厚度下具備高孔隙率,、高透氣性、集中的孔徑分布和高潤(rùn)濕性,;(2)阻隔正,、負(fù)極,防止正,、負(fù)極直接接觸而造成短路,,這要求隔膜需要具備較大的閉孔溫度與破孔溫度差值、低熱收縮性,、高縱向拉伸強(qiáng)度和高穿刺強(qiáng)度,。 隔膜涂覆目前以無機(jī)涂覆為主,。鋰電隔膜的常用基材是聚乙烯(PE),,但存在浸潤(rùn)性,、熱穩(wěn)定性不足的問題,涂覆技術(shù)能夠有效提高動(dòng)力電池安全性,,提升電芯的良品率,。 目前主要的涂覆方案包括無機(jī)涂覆(勃姆石、氧化鋁等陶瓷),、有機(jī)+無機(jī)涂覆(陶瓷+PVDF),、有機(jī)涂覆(芳綸),其中以無機(jī)涂覆為主,,根據(jù)EVTank,,2019年無機(jī)涂覆材料出貨1.4萬噸,占比達(dá)90.32%,,有機(jī)涂覆材料,、有機(jī)和無機(jī)結(jié)合的涂覆材料占比不到10%。 資料來源:星源材質(zhì)招股書,,壹石通招股書,,中信期貨研究所 間位芳綸需求增量2:芳綸龍頭推進(jìn)涂覆一體化,成本接近陶瓷涂覆 芳綸涂覆隔膜性能優(yōu)異,,受限于成本較高,。相比于涂覆勃姆石、陶瓷粉體等無機(jī)材料與PVDF,,芳綸是更好的選擇,,國(guó)內(nèi)由于專利限制、需要外購芳綸以及良率低等原因,,使得芳綸涂覆目前成本是陶瓷的4-5倍,,因此目前國(guó)內(nèi)芳綸涂覆隔膜應(yīng)用不多。 基膜涂覆一體化是長(zhǎng)期趨勢(shì),,芳綸龍頭短期內(nèi)將實(shí)現(xiàn)涂覆一體化,,成本2.4元/平,接近陶瓷涂覆,,其成本優(yōu)勢(shì)為:(1)具有自主研發(fā)的芳綸涂覆專利,;(2)作為芳綸龍頭,占據(jù)原材料制高點(diǎn),;(3)根據(jù)隔膜涂覆特點(diǎn),,開發(fā)相應(yīng)的聚合液,收率較高,;(4)幾乎無額外的溶劑回收邊際成本,。 資料來源:GGII,SMM,,百川盈孚,,公司公告,中信期貨研究所 間位芳綸需求增量2:保守預(yù)計(jì)2025年芳綸涂覆將拉動(dòng)約9000噸需求 我們預(yù)計(jì)2025年芳綸涂覆隔膜將拉動(dòng)芳綸需求約9000噸,,帶來90億元的芳綸涂覆市場(chǎng)空間,。考慮到芳綸涂覆目前成本大幅降低,,但仍高于陶瓷涂覆,,我們保守預(yù)計(jì)2023-2025年芳綸涂覆滲透率分別為3%、6%,、10%,,按照涂覆3g/平測(cè)算,,預(yù)計(jì)2025年有8951噸芳綸需求量。按照芳綸隔膜涂覆單價(jià)3.4元/平的售價(jià),2023-2025年對(duì)應(yīng)18,、44,、90億元的市場(chǎng)空間。 芳綸涂覆蓄勢(shì)待發(fā),2023年有望開啟商業(yè)化元年,。芳綸龍頭根據(jù)市場(chǎng)需求啟動(dòng)了鋰電隔膜芳綸涂覆調(diào)查和實(shí)驗(yàn)建設(shè)工作,其芳綸涂覆隔膜中試線3000萬平米已在2023Q1建成投產(chǎn),,目前已經(jīng)正常運(yùn)轉(zhuǎn)處于送樣A輪驗(yàn)證階段,,主要是動(dòng)力電池方面,通用樣品的基本都獲得反饋,,跟國(guó)外芳綸涂覆隔膜性能總體相當(dāng),,部分指標(biāo)要好;目經(jīng)根據(jù)各電池廠的特殊要求,,進(jìn)行第二輪送樣品,,同時(shí)部分儲(chǔ)能電池客戶也有聯(lián)系,預(yù)計(jì)大規(guī)模的產(chǎn)業(yè)化將會(huì)在今年內(nèi)啟動(dòng),,打開芳綸下游一大新的應(yīng)用領(lǐng)域,。

資料來源:GGII,公司公告,,中信期貨研究所

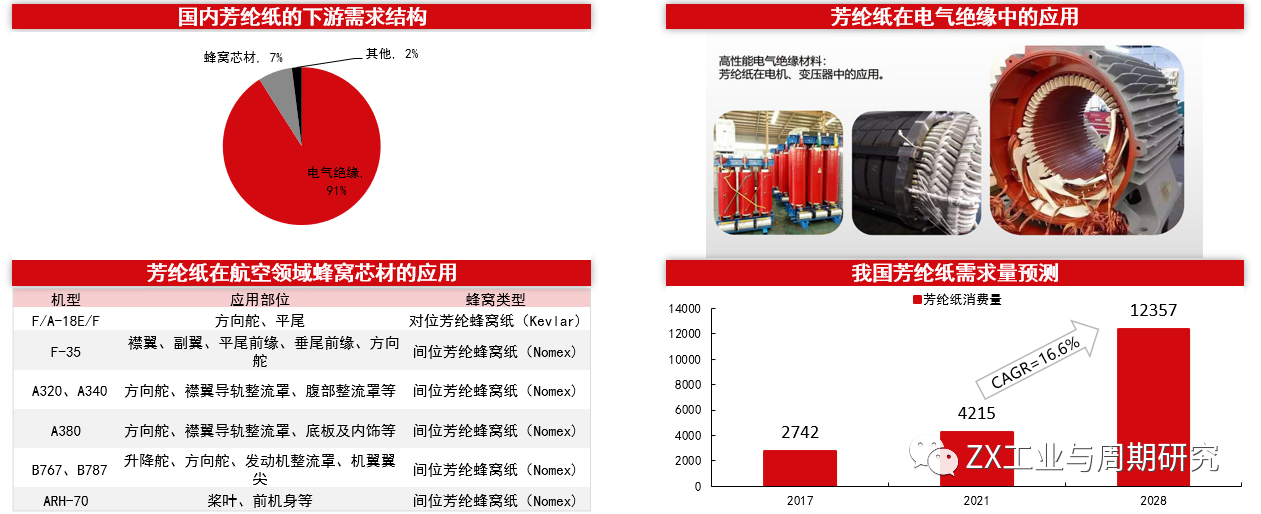

間位芳綸需求增量3:芳綸紙CAGR2021-2028達(dá)16.6%

芳綸紙是芳綸纖維的下游產(chǎn)品,,可以分為間位芳綸紙和對(duì)位芳綸紙,間位芳綸紙主要用于電氣絕緣領(lǐng)域,,對(duì)位芳綸紙主要用于蜂窩芯材領(lǐng)域,。目前國(guó)內(nèi)芳綸紙以間位芳綸紙為主,占比約86%,。

根據(jù)QY Research,,我國(guó)芳綸紙消費(fèi)量從2017年的2742噸提升到2021年的4215噸,CAGR達(dá)13.43%,;預(yù)計(jì)到2028年我國(guó)消費(fèi)量為12357噸,,2021-2028年CAGR為16.6%。

資料來源:CNKI,,民士達(dá)招股書,,聚芳新材料,中信期貨研究所

對(duì)位芳綸供需格局:技術(shù)壁壘更高,,國(guó)內(nèi)依賴進(jìn)口

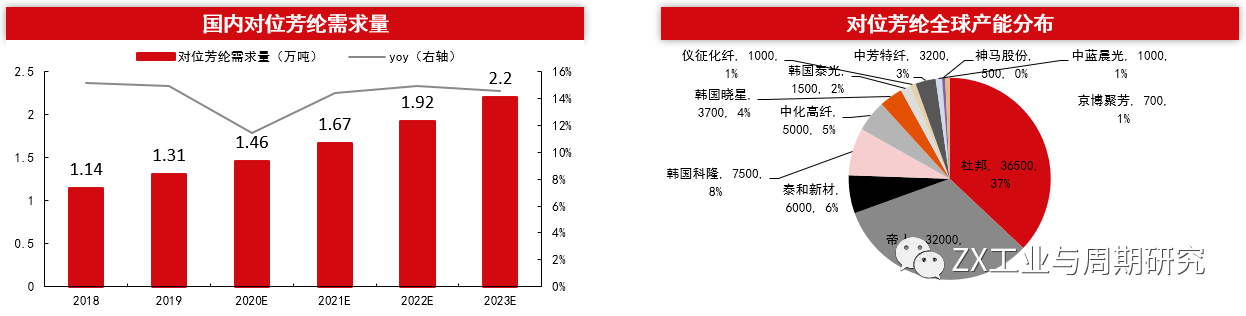

對(duì)位芳綸由于采用兩步紡絲法,生產(chǎn)較間位芳綸而言更為復(fù)雜,,技術(shù)難點(diǎn)在于干噴濕紡法紡絲工藝,,設(shè)備難點(diǎn)在于耐腐蝕、高精度的雙螺桿反應(yīng)器,,以及高精度,、高紡速的紡絲機(jī)。全球?qū)ξ环季]產(chǎn)能約9.86萬噸,,杜邦,、帝人,、韓國(guó)科隆等海外企業(yè)占比達(dá)82%。

國(guó)內(nèi)產(chǎn)能合計(jì)數(shù)不少,,但受困于產(chǎn)品質(zhì)量,、產(chǎn)品良品率、應(yīng)用技術(shù)等限制,,當(dāng)前產(chǎn)能規(guī)模達(dá)5000噸以上企業(yè)僅泰和新材和中化高纖,,低端小產(chǎn)能居多,有效產(chǎn)能較名義產(chǎn)能偏低,,國(guó)內(nèi)80%以上依賴進(jìn)口,。

資料來源:公司公告,CNKI,,中信期貨研究所

對(duì)位芳綸需求:5G通信和橡膠增強(qiáng)為主要增長(zhǎng)點(diǎn),,CAGR為15%

對(duì)位芳綸被稱為“防彈纖維”,被廣泛應(yīng)用于國(guó)防及現(xiàn)代工業(yè)中,。我國(guó)光纜和汽車工業(yè)領(lǐng)域的應(yīng)用占比較高,,分別為50%、30%,。在國(guó)家“東數(shù)西算”工程,、5G和千兆網(wǎng)絡(luò)大規(guī)模建設(shè)的支持下,我國(guó)光纜光纖行業(yè)有望持續(xù)受益,,拉動(dòng)對(duì)位芳綸需求增長(zhǎng),;對(duì)位芳綸在汽車工業(yè)的應(yīng)用包括剎車片、輪胎增強(qiáng),、汽車膠管等,,國(guó)內(nèi)由于纖維原料制約以及汽車工業(yè)發(fā)展與海外仍有差距,該領(lǐng)域應(yīng)用尚處于起步階段,,眾多廠商已經(jīng)紛紛展開了輪胎增強(qiáng)的研發(fā)生產(chǎn),,未來在車用領(lǐng)域大有可為。據(jù)Tecnon OrbiChem預(yù)測(cè),,2023年我國(guó)對(duì)位芳綸消費(fèi)量將達(dá)到2.20萬噸,,近5年需求增速維持在15%左右。

資料來源:CNKI,,《中國(guó)橡膠》,,同花順,Tecnon OrbiChem,,中信期貨研究所,、

芳綸未來供需:間位供不應(yīng)求,對(duì)位國(guó)內(nèi)擴(kuò)產(chǎn)推進(jìn)替代

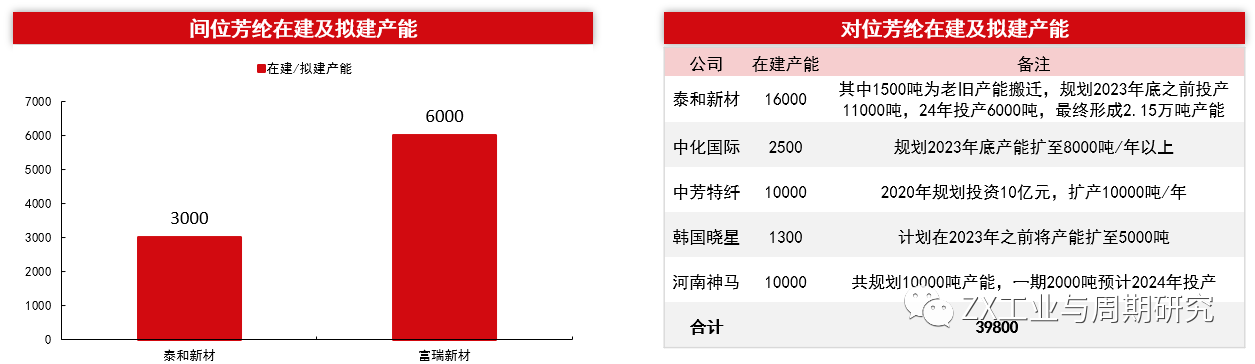

間位芳綸:擴(kuò)產(chǎn)較少疊加增量需求空間打開,,預(yù)計(jì)未來供不應(yīng)求,。目前芳綸龍頭涂覆一體化下芳綸涂覆滲透率有望提升,,即使保守假設(shè)25年滲透率10%,鋰電隔膜涂覆也能帶動(dòng)約9000噸需求,,若隔膜涂覆一體化得以實(shí)現(xiàn),,將全面代替陶瓷涂覆,滲透率空間全面打開,,結(jié)合其他需求,,25年國(guó)內(nèi)芳綸總需求量至少2.74萬噸,而在富瑞新材6000噸產(chǎn)能預(yù)計(jì)難以投放之下,,屆時(shí)國(guó)內(nèi)產(chǎn)能合計(jì)2.45萬噸,,預(yù)計(jì)供不應(yīng)求。

對(duì)位芳綸:國(guó)內(nèi)擴(kuò)產(chǎn)推進(jìn)替代,。對(duì)位芳綸需求增速預(yù)計(jì)15%左右,,未來行業(yè)擴(kuò)產(chǎn)較多,主要集中在國(guó)內(nèi),,隨著近年來國(guó)產(chǎn)廠商技術(shù)不斷成熟,,有望推進(jìn)國(guó)產(chǎn)替代。