本文是關(guān)于聚酰亞胺薄膜(PI膜)的文章第三部分,看此文章之前,,建議您先看第一部分“關(guān)于聚酰亞胺薄膜(PI膜),,看這篇文章就夠了(一)”和第二部分“關(guān)于聚酰亞胺薄膜(PI膜),看這篇文章就夠了(二)”的內(nèi)容,。

一,、目前行業(yè)存在問題

1)技術(shù)缺口較大

缺乏高層次技術(shù)人才的完整培訓(xùn)系統(tǒng)。行業(yè)內(nèi)生產(chǎn)優(yōu)良率低于國(guó)際水平,,在缺乏新興產(chǎn)品驅(qū)動(dòng)下造成PI薄膜制造廠商同質(zhì)化競(jìng)爭(zhēng)態(tài)勢(shì)愈來愈明顯,。美日韓PI膜廠商較高的生產(chǎn)技術(shù)水平搶占國(guó)內(nèi)龐大的消費(fèi)市場(chǎng)。中低階產(chǎn)品一直存在著價(jià)格下降的壓力,,受國(guó)際經(jīng)濟(jì)環(huán)境波動(dòng)巨大,。

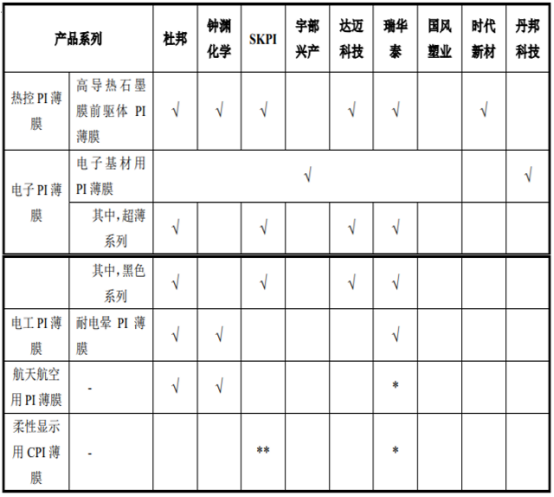

注釋:**代表母公司擁有該產(chǎn)品生產(chǎn)技術(shù),;*代表目前能夠小批量生產(chǎn)

國(guó)內(nèi)生產(chǎn)的PI薄膜與國(guó)外同類產(chǎn)品在質(zhì)量方面仍存在一定差距,如力學(xué)性能稍低,,外觀質(zhì)量稍差,,熱收縮率稍高等問題。

PI 薄膜制造工藝復(fù)雜,,尤其是電子級(jí) PI 膜技術(shù)難度更高,。首先,為了滿足柔性蓋板的高透光性,,研發(fā)無色 PI 薄膜作為也是現(xiàn)階段需要攻克的難題之一,。其次,亞胺化為PI制程中技術(shù)壁壘極高的一道工序,,又可分為熱亞胺化和化學(xué)亞胺化,;前者工藝簡(jiǎn)單無法生產(chǎn)電子級(jí)及以上的PI薄膜,而我國(guó)大部分廠商采用此方法,。

2)產(chǎn)能較小

行業(yè)各個(gè)企業(yè)面臨的問題是產(chǎn)能太小,,所以下游的大客戶不敢把大批量的訂單轉(zhuǎn)給單個(gè)企業(yè)(單個(gè)大客戶至少要占用大幾百噸產(chǎn)能),所以現(xiàn)在行業(yè)內(nèi)企業(yè)的客戶十分分散,。PI材料的價(jià)格太高了,,難以大規(guī)模應(yīng)用,除非是一些很高端的電池,。

3)進(jìn)口替代空間廣闊,,但搶占難度較大

由于國(guó)內(nèi)PI薄膜行業(yè)的整體水平與國(guó)外存在差距,大部分停留于低端產(chǎn)品領(lǐng)域,,而高性能PI薄膜領(lǐng)域主要被杜邦,、鐘淵化學(xué)、SKPI等國(guó)外巨頭占據(jù),,產(chǎn)品嚴(yán)重依賴進(jìn)口,。我國(guó)PI膜的供給主要以電工級(jí)為主,從整體產(chǎn)能來看,,2019年我國(guó)PI膜的產(chǎn)能約在9000噸,,但其中電子級(jí)的產(chǎn)能不到1000噸。在我國(guó)產(chǎn)業(yè)結(jié)構(gòu)升級(jí),、關(guān)鍵材料國(guó)產(chǎn)化的背景下,,高性能PI薄膜進(jìn)口替代的市場(chǎng)空間巨大。以瑞華泰為代表的具有獨(dú)立完善的核心技術(shù)體系的企業(yè),,有望獲得更多市場(chǎng)份額,,推動(dòng)高性能PI薄膜的國(guó)產(chǎn)化進(jìn)程。

二、驅(qū)動(dòng)因素

1)聚酰亞胺材料具有優(yōu)異的耐高溫,、耐低溫,、高強(qiáng)高模、高抗蠕變,、高尺寸穩(wěn)定,、低熱膨脹系數(shù)、高電絕緣,、低介電常數(shù)與損耗,、耐輻射、耐腐蝕等優(yōu)點(diǎn),,同時(shí)具有真空揮發(fā)分低,、揮發(fā)可凝物少等空間材料的特點(diǎn),可加工成聚酰亞胺薄膜、耐高溫工程塑料,、復(fù)合材料用基體樹脂,、耐高溫粘結(jié)劑、纖維和泡沫等多種材料形式,,因此在航空航天,、空間、微電子,、精密機(jī)械,、醫(yī)療器械等許多高新技術(shù)領(lǐng)域具有廣闊的應(yīng)用前景和巨大的商業(yè)價(jià)值。

2)柔性屏雖然可以實(shí)現(xiàn)彎曲,,但如果頻繁彎曲,,就會(huì)出現(xiàn)如同金屬紙張一樣的疲勞問題。柔性屏幕如果多次彎曲加上長(zhǎng)時(shí)間的使用,,受到多次的壓縮和拉伸應(yīng)力后,,屏幕中間可能會(huì)出現(xiàn)折痕損壞。此外,,電路板,、元器件在經(jīng)受大量彎曲和非彎曲后,也可能導(dǎo)致折疊時(shí)受損或發(fā)生其他事故?,F(xiàn)有的玻璃面板無法滿足其高頻率要求,,手機(jī)廠商主要是用CPI薄膜去替代現(xiàn)有玻璃蓋板,,CPI本身具有不錯(cuò)的可折疊性,,同時(shí)在PI膜表面增加涂層來增強(qiáng)硬度。

3)國(guó)產(chǎn)替代潮和政策扶持導(dǎo)向帶來的國(guó)家層面的驅(qū)動(dòng)力量,。

三,、發(fā)展趨勢(shì)

短期高端PI膜依賴進(jìn)口現(xiàn)狀維持不變:電工級(jí)PI膜因要求較低,國(guó)內(nèi)已能大規(guī)模生產(chǎn)且性能與國(guó)外產(chǎn)品沒有明顯差別。

電子級(jí)PI膜是隨著FCCL的發(fā)展而產(chǎn)生的,,是PI膜最大的應(yīng)用領(lǐng)域,,其除了要保持電工類PI膜優(yōu)良的物理力學(xué)性能外,對(duì)薄膜的熱膨脹系數(shù),,面內(nèi)各向同性(厚度均勻性)提出了更嚴(yán)格的要求,,由于國(guó)產(chǎn)PI膜在性能上與進(jìn)口PI膜存在一定的差距,不能滿足FCCL中高端產(chǎn)品的要求,,未來仍需進(jìn)口大量的電子級(jí)PI膜,。

1)國(guó)產(chǎn)化趨勢(shì)

通過配方設(shè)計(jì)、生產(chǎn)工藝的不斷研發(fā)和裝備水平的提升,,PI薄膜可衍生出更多滿足國(guó)內(nèi)新興市場(chǎng)所需求的有競(jìng)爭(zhēng)性,、與客戶共利共贏的產(chǎn)品。高性能PI薄膜產(chǎn)品嚴(yán)重依賴進(jìn)口,,影響我國(guó)高技術(shù)產(chǎn)業(yè)鏈安全,,同時(shí)需要支付高昂成本。加快推進(jìn)關(guān)鍵材料國(guó)產(chǎn)化,,高性能PI薄膜進(jìn)口替代的市場(chǎng)空間可觀,,在加快推進(jìn)關(guān)鍵材料國(guó)產(chǎn)化政策和市場(chǎng)環(huán)境支持下,國(guó)產(chǎn)化替代有著非常廣闊的市場(chǎng)機(jī)遇,。

2)差異化趨勢(shì)

由于消費(fèi)電子產(chǎn)品的多樣化,、生命周期愈來愈短,造成產(chǎn)品量少,、高定制化,,使得國(guó)內(nèi)相關(guān)企業(yè)能夠積極投身該行業(yè),進(jìn)行利基型競(jìng)爭(zhēng),,同時(shí)進(jìn)行一站式服務(wù),,進(jìn)行中小批量PI薄膜產(chǎn)品差異性制造,減少客戶投入FCCL設(shè)計(jì)的人力成本等,。

未來PI薄膜的研究主要會(huì)朝高性能化,、多功能化,、易成型加工和低成本等方向發(fā)展,,同時(shí)需要關(guān)注具有差別化和特殊應(yīng)用的高性能PI薄膜。通過分子結(jié)構(gòu)設(shè)計(jì),、新合成技術(shù)以及納米復(fù)合等技術(shù)實(shí)現(xiàn)產(chǎn)品的系列化和功能化來不斷擴(kuò)新品種和用途,,以提高市場(chǎng)占有率。

四,、針對(duì)聚酰亞胺薄膜(PI膜)文章第1,、2,、3部分內(nèi)容總結(jié)

目前,PI超薄膜的研發(fā)方向主要體現(xiàn)在兩個(gè)方面:

一方面是標(biāo)準(zhǔn)型薄膜的超薄化,。薄膜本身優(yōu)良的熱學(xué)與力學(xué)性能保證了其在超薄化過程中性能的穩(wěn)定,,其主要技術(shù)瓶頸更多地在于制備設(shè)備與制膜工藝參數(shù)的優(yōu)化與調(diào)整。超薄型PI薄膜在現(xiàn)代工業(yè)領(lǐng)域中具有廣泛的應(yīng)用前景,。國(guó)外十分重視這類材料的研制與開發(fā),,已經(jīng)有批量化產(chǎn)品問世;

另一方面是功能性PI超薄膜的研制與開發(fā),。其性能不僅與設(shè)備和工藝有著密切的關(guān)系,,而且樹脂結(jié)構(gòu)的分子設(shè)計(jì)以及新合成方法的研究也起著至關(guān)重要的作用。如何在保證特種功能的前提下,,盡可能地保持PI薄膜固有的力學(xué)性能,、熱性能等是一項(xiàng)極具挑戰(zhàn)性的研究課題,也是未來一項(xiàng)主要研究課題,。

高性能PI薄膜是影響我國(guó)高新技術(shù)產(chǎn)業(yè)快速發(fā)展的“卡脖子”材料,,但我國(guó)在發(fā)展PI薄膜的道路上仍存在相對(duì)優(yōu)勢(shì):

1)研發(fā)和技術(shù)人才積累。經(jīng)過幾十年的積累,,不少PI膜廠商已經(jīng)有了豐富的研發(fā)經(jīng)驗(yàn),,也培養(yǎng)了不少技術(shù)人才,期待由量變到質(zhì)變的發(fā)生,。

2)大陸廠商成為下游主要客戶,,帶來更多嘗試機(jī)遇。OLED,、柔性電路板,、石墨膜等下游重點(diǎn)市場(chǎng)的主要客戶均在中國(guó)大陸,這意味著上游PI膜廠商會(huì)有更多機(jī)會(huì)和本土客戶溝通,、了解產(chǎn)品技術(shù)要求,、嘗試走向高端市場(chǎng)。

3)東亞人才流動(dòng)加快產(chǎn)業(yè)升級(jí),。隨著中國(guó)高端制造領(lǐng)域的崛起,,大陸、臺(tái)灣,、日本和韓國(guó)的技術(shù)人才流動(dòng)已經(jīng)成為常態(tài),,這進(jìn)一步加快了國(guó)內(nèi)廠商的技術(shù)突破和產(chǎn)品升級(jí)。